この記事の最後にPDF版のリンクをご紹介していますので、是非ご覧ください。

解説!村のあれって どうなっとん?

西粟倉の「今」を紐解く

今月のテーマ 村の財政ってどうなっとん?

3つの指標でみる村の財政の今とこれから

自分の住んでいる地域のお金事情「村の財政状況って今どうなっているの?」「村の将来は大丈夫なのだろうか・・・」「決算資料はついているけど言葉がよく分からない」と思われている方に。今回の特集では、2号に分けて西粟倉村の財政状況はどうなっているのか、財政をみる上で代表的な指標に合わせてお伝えしていきます。

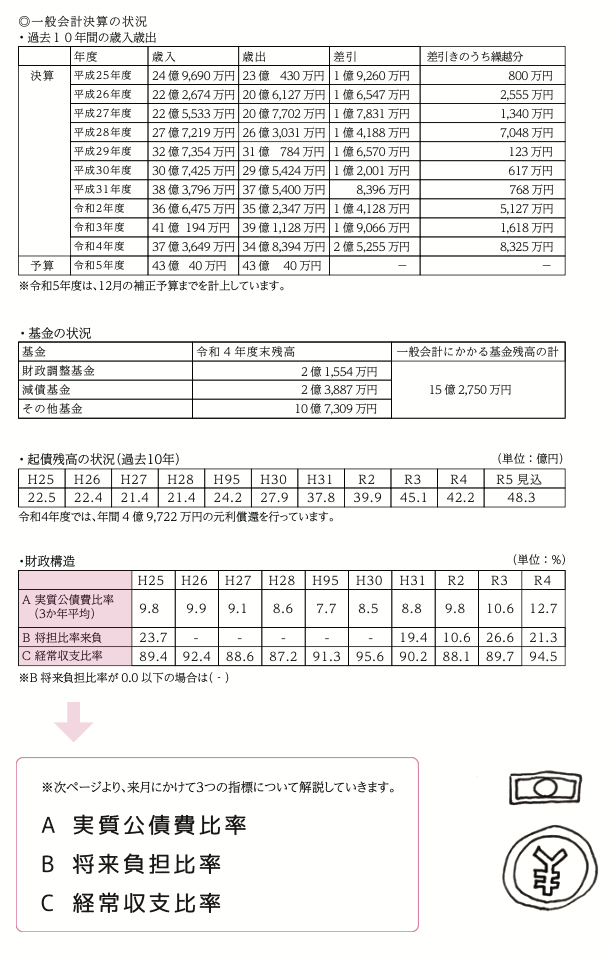

指標の前に最近の決算の状況などを確認してみましょう。

西粟倉村では毎年、「一般会計及び特別会計決算等について」という資料を広報紙といっしょに配布しています。その前提として、監査委員による「決算監査」、議会による「決算認定」といった過程を経ています。

今回は3つの指標で「どうなっとん?」をお伝えしていきますが、まずはおさらいも含めて決算状況を再度、ご確認いただければと思います。

その後、そこから見えてくる指標

A.実質公債比率

B.将来負担比率

C.経常収支比率

3つの指標についてお知らせします。

西粟倉村には一般会計の他、7つの特別会計があります。会計によっては、一般会計からの繰り出しによって編成するものもあります。今回の特集では原則、一般会計について取り上げていきます。

・地方債は借金?

借入となりますので、借金ではあります。ただし、普通の借金とは異なり国が認めたものについては、事業によって元利償還や借入額の一部が交付税措置されるものもあります。

例えば、「過疎対策事業債」は、村が事業を行う際、最も利用する起債ですが、毎年の元金償還に対し、7割の交付税が措置されます。もちろん条件は様々ありますが、簡単にいうと村は3割のお金を独自に用意すれば事業が行えることになります。

ただし、3割であってもたくさんの事業を行うことで、毎年の累積償還額が増えてくると、償還に充てる比率が大きくなり、財政を圧迫することになります。

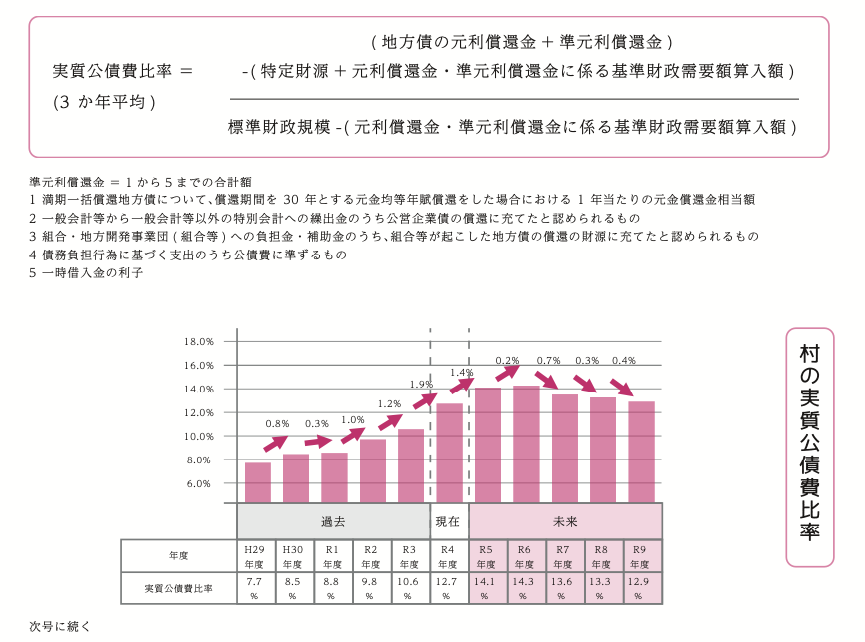

A 実質公債比率

1 何を見る指標なの?

地方公共団体の一般会計等が負担する元利償還金(公債費のうち、村債の元金・利子の償還にあてられたもの。)及び準元利償還金の標準財政規模を基本とした額に対する比率。

標準財政規模とは、税収等の経済的な一般財源の規模を示すもので、税収入等に普通交付税を加算したものです。

実質公債費率は、その年度に返済する借入金の額の標準財政規模に占める割合のことです。

この「実質公債費率」を含め、「実質赤字比率」「連結実質赤字比率」「将来負担比率」の4つの比率を合わせて「健全化判断比率」といいます。

2 基準はあるの?

早期健全化基準25%

【行政がすべき事】

早期健全化基準である25%を超えた場合には、健全化判断比率を公表した年度の末日までに、比率を基準以下にすることを目標とした「財政健全化計画」を定めなければなりません。

※計画の策定を前提に一般的な許可基準により許可される。

財政健全化計画

- 基準以上になった要因、財政の基本方針、年度ごとの見通しを明記する。

- 策定には議会の議決が必要。外部監査の要求を義務付ける。

- 実施状況を毎年度議会に報告し公表

- 早期健全化が著しく困難と認められるときは、総務大臣又は知事が必要な勧告

財政再生基準35%

【行政がすべき事】

財政再生基準以上である場合には、再生判断比率(健全化判断比率から将来負担比率を除いたもの)を公表した年度の末日までに、「財政再生計画」を定めなければなりません。

※借りられる地方債が限定される

財政再生計画

- 財政再生計画を策定(議会の議決)(策定にあたり外部監査の要求を義務付け)

- 財政再生計画は、総務大臣に協議し、同意を求めることができる

- 【同意無】災害復旧事業等を除き、地方債の起債を制限

- 【同意有】収支不足額を振り替えるため、償還年限が計画期間内である地方債(再生振替特例債)の起債可

- 財政運営が計画に適合しないと認められる場合等には、予算の変更等を勧告

- プラス要因(比率が減る・数値が低くなる)

- 地方債の元利償還金が減る

- 交付税が増える

- 税収が増える

- マイナス要因(比率が増える・数値が高くなる)

- 交付税が減る

- 税収が減る

3 悪くなるとどうなるの?

標準的な収入に占める借入金(地方債)の返済額及びこれに準じる額の大きさを指標化したものなので、借金を返すことだけに促されて、新たな取組や普段必要な行政サービスにお金を回せなくなります。結果的に行政サービスの質の低下だけではなく、取組そのものが無くなることも考えられます。

県平均6.3%

町村平均9.4%

村の数字は?

平成29年度は7.7%でしたが、令和4年度には12.7%となっています。

平成29年度からは5.0%の増の上昇傾向ですが、これはあわくら会館を始めとする公共施設の更新、道路・橋梁などのインフラ整備、脱炭素・再エネ推進事業等への投資によるもので予測の範囲内の推移となっています。令和3年6月に策定した「第6次西粟倉村総合振興計画(以下、振興計画)」の中で、地方債を活用する予定で計画している事業(令和3年度〜令和5年度までに未実施のものも含め)を令和6年度以降にすべて実施し、それに伴い発行する地方債を基礎数値としてシミュレーションした結果、令和6年度の14.3%をピークとして減少傾向となります。

実質公債比率の算定式は下記のとおりで、単純に標準財政規模が増加するか、地方債の元利償還が減少するかで公債費率は減少します。シミュレーションは令和4年度までは実績値、以降は振興計画上の事業の執行を前提とし、人口推計等による標準税収および交付税額等の推計値を元に行っています。解析・解説すると、令和6年度以降公債費率が減少していく理由は、分子となる数値が減少する割合に比べて分母となる数値が減少する割合が少ないからです。(算定式は下記のとおり)まず、分子は元利償還金の毎年の償還に対して7割〜8割交付税措置される有利なものを多く利用していることと、償還が満了するものがあるためです。一方で分母は、普通交付税+税収等から元利償還にかかる交付税算入額を差し引いたもので、交付税の算定率が大きく変わらない前提ですが、全体的には人口推計による前年度からの僅かな減少に留まっています。また、公債費の増加により交付税措置も増額となりますが、この公債費は下記算定式内に「元利償還に係る基準財政需要額算入額」とあるように、実質公債費率の算定では分母・分子ともに差し引くものとなる結果、影響はなく、むしろ近年の物価上昇による影響を考慮した算定条件の見直しや制度変更に伴う支出経費増に対する交付税額の増額等により分母は微減〜微増となっています。以上のことから、交付税措置率の高い地方債であれば公債費率の面においては大きな影響はないと言えますが、次号以降で説明する経常収支比率や将来負担比率に影響があり、地方債の発行が求められます。

引き続き必要な投資は行ないつつも公債費率を注視し、財政運営を健全に保てるよう努めて参ります。

広報にしあわくら2月号全文は以下でご覧ください。

前のページに戻るには、ブラウザの「戻る」矢印をタップしてください。